Mudança na escolha do regime de tributação de planos favorece o investidor

A Lei nº 14.803, de 10 de janeiro de 2024, que alterou a Lei nº 11.053, de 29 de dezembro de 2004, vai permitir a participantes e assistidos de plano de previdência complementar (previdência privada) estruturado na modalidade de contribuição definida ou contribuição variável optarem pelo regime de tributação do Imposto de Renda por ocasião da obtenção do benefício ou do primeiro resgate dos valores acumulados, sendo, nesta oportunidade, irretratável.

A nova regra, em vigor a partir de 11/01/2024, é válida para investidores que contratam planos de benefícios operados por entidade de previdência complementar, sociedade seguradora ou Fundo de Aposentadoria Programada Individual (Fapi).

Antes da edição da nova Lei, a opção pelo regime de tributação era obrigatoriamente feita no momento de adesão dos participantes aos planos (até o último dia útil do mês subsequente à adesão ao plano).

Essa relevante alteração, portanto, permite que o participante adie a escolha do regime tributário (progressivo ou regressivo) para o momento da obtenção de seu benefício ou do primeiro resgate de sua reserva, o que flexibiliza a opção do investidor pelo regime com menor impacto tributário nos valores acumulados.

Caso os participantes não tenham exercido a opção, poderão os assistidos, os beneficiários ou seus representantes legais fazê-lo, desde que atendidos os requisitos necessários para a obtenção do benefício ou do resgate.

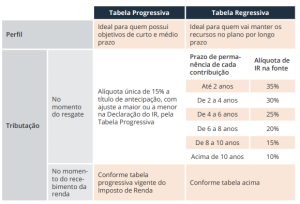

A tabela progressiva de tributação, que incide sobre os salários, é indicada para quem tem objetivos de curto a médio prazo. Quanto maior a renda, maior a alíquota de imposto a incidir. Essa alíquota varia entre 0 e 27,5%.

No momento do resgate, é cobrado imposto de renda na fonte na alíquota de 15%, e, dependendo da faixa do valor recebido ou resgatado e sua respectiva alíquota, o acerto será realizado na Declaração de Ajuste Anual de Imposto de Renda.

A tabela regressiva é indicada para quem pretende manter o plano previdenciário a longo prazo (no mínimo por dez anos). As alíquotas dessa tabela começam em 35% caso o participante do plano realize saque antes de dois anos do investimento, com reduções de cinco pontos percentuais a cada dois anos, até atingir 10% após 10 anos de poupança.

Observe, no quadro, a seguir, a diferença entre as tabelas progressiva e regressiva [1].

Verifica-se, segundo as informações apresentadas no quadro, que a forma de tributação pelo Imposto de Renda não foi alterada, porém, as novas regras trazidas pela lei são benéficas, tanto para quem vai iniciar seu investimento em previdência privada, quanto para quem contratou um plano antes do dia 10/01/2024, por propiciar a escolha de uma das tabelas apenas quando estiver na iminência de começar a usufruir da previdência, o que permite uma decisão mais condizente com o momento financeiro do investidor.

Mais esclarecimentos podem ser obtidos com Fabíola Paes de Almeida Ragazzo, fabiola.ragazzo@ronaldomartins.adv.br, +55 (11) 99968-5948 / +55 (11) 3066-4800, advogada e consultora na Área Tributária do escritório RONALDO MARTINS & Advogados.